集成电路IC分为四大类,存储类IC,MCU,逻辑IC和模拟IC,他们是电子物料中价值较高的元器件。作为专业做PCBA代工代料的深圳市优勤电子有限公司,代客户采购电子物料是我们的主要工作之一,选择渠道正规、质量可靠的元器件采购商是非常关键的。而价格较高的IC就显得尤为重要。本公司要求采购人员拿到BOM表,不论是英文还是中文,三五分钟内要能分辨哪些是贵重物料,哪些是便宜的辅料,进而判断原厂及可靠的供应商。这就要求对于主要的IC品牌、原厂和代理商有比较熟悉的了解,从而提高工作效率。本文简要选取上述四大类中的两类存储类IC和MCU稍加说明。

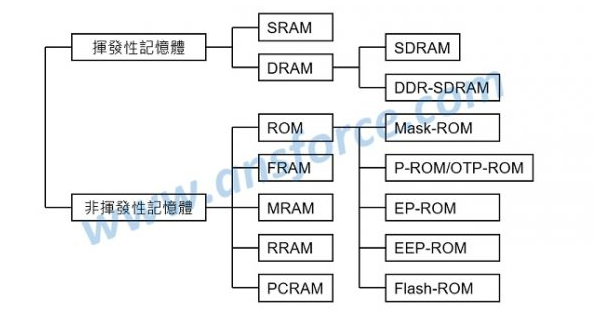

存储类IC分类见下图,据统计DRAM和Flash 占据了存储器产业总价值的95%左右,因此这里只谈SRAM,DRAM, Nand flash和Nor Flash。

为了便于理解,我们以熟悉的电脑为例,电脑最为核心的芯片叫CPU(中央处理器),CPU 里面也有一个储存空间,叫做 Register。要运算时、CPU 会从内存中把数据载入Register、再让Register中存的数字做运算,运算完再将结果存回内存中。毕竟 CPU 和内存终究还是两片不同的芯片,没有在同一片芯片里直接抓数据快。还有一个概念是 Cache(缓存),这是CPU 和内存之间的中间桥梁。

就速度来讲,就是:CPU里面的Register > Cache > 内存 > 硬盘。越上层(越靠近 CPU),速度就越快、价格越高、容量越低。

我们知道,内存的处理速度比硬盘更快,但断电之后数据会消失,且价格也比硬盘贵。

对照我们要讲的SRAM,DRAM和Nand Flash, Cashe缓存就相当于SRAM,内存就相当于DRAM,硬盘就相当于Nand Flash。读取速度、容量依次降低,相对应价格依次变便宜。

我们常讲的电脑配置中的一项就是16G+2T,其中16G指DRAM内存,而2T指的是硬盘的容量。同样对比于手机,最关键的指标就是如8G+128G,8G就是DRAM,128G就是Nand Flash。深圳市优勤电子有限公司在招聘新员工时,就会问到手机的容量配置,作为在电子行业有经验的应聘者,却没有几个能回答清楚上面提到的8G和128G指的是什么,这实在令人感到很吃惊。

Flash 闪存分为Nor Flash 和Nand Flash, NOR Flash 比 NAND Flash 更早导入市场。读取的速度较快,但写入的速度慢、价格也比 NAND Flash 贵。NAND Flash 写入的速度快、价格较低,故目前以 NAND Flash 最为普遍。现在的 USB 硬盘和手机储存空间,就是用 NAND Flash 为主流技术。另外,固态硬盘(Solid State Drive, SSD)也是以 NAND 型 Flash 为基础所建构的储存装置。

下面谈谈存储器的品牌,存储IC主要被韩国和美国所把控,其他地区的存在感很低。想想我们的电脑,手机上所用的存储器主要就是韩国三星、海力士和美国美光的。DRAM存储器,从2019年第四季度的营收来看,排名前六的DRAM厂商分别是三星67.61亿美元,市场份额43.5%、SK海力士45.37亿美元,市场份额29.2%,美光34.69亿美元,市场份额22.3%、南亚科技(Nanya)4.3亿美元,市场份额2.8%、华邦(Winbond)、力晶科技(Powerchip)。全球突破20纳米以下的DRAM技术的公司只有三家,分别是三星,海力士和美光,但从盈利能力来看,排名前六的厂商中, 除了三星以外,几乎所有的供应商都未能在去年第四季度实现盈利。中国与之对标的企业是长江存储和合肥长鑫,但看看前六家在2019年的经营情况,就知道在突破技术与实现盈利上的路程还相当遥远。

Nand Flash全球的主要玩家有三星、东芝(西部数据)、海力士、美光和英特尔。Nor Flash的主要厂家有美国赛普拉斯(Cypress)、台湾旺宏(MXIC),美光(Micron)、台湾华邦(Winbond)和中国大陆企业兆易创新(Giga Device)。其中美国两家做高端,台湾两家做中端,而中国大地的Giga Device做相对低端的Nor Flash。虽然是低端的,但总算排上号了。兆易创新于2016年A股上市,2019年的营收是RMB32亿元,净利润6亿元,目前2020年9月初的市值是960亿元。兆易创新的产品不仅有Nor Flash,还有后文要提到的MCU,Nand Flash和传感器。其产品约有 60%在中芯国际生产,余下的约40%在武汉新芯生产。在美国大力压制中国高科技产业发展的今天,我们期待有着广阔本土市场和政府坚定支持的半导体产业,能有较好较快的发展。

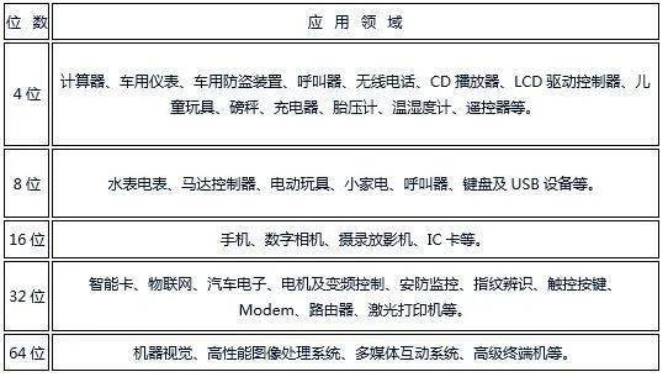

最后谈一下MCU。MCU是Micro Control Unit 的缩写,可称为微控制单元、单片微型计算机、单片机,是集 CPU、RAM、ROM、定时计数器和多种 I/O 接口于一体的芯片。按总线或数据暂存器的宽度分类,MCU可以分为 4 位、8 位、16 位、32 位、64 位,不同位数的 MCU 适用于不同领域,位数越高代表数据处理能力越强,应用场景越复杂。目前我国 4位、8 位、16 位的 MCU 开发及应用已较为完善,基本实现国产替代。若按照指令集架构(ISA)来划分,MCU类型包括8051、Arm、MIPS、RISC-V、POWER等微处理器。基于Arm Cortex-M系列内核IP的MCU已经成为32位MCU的市场主流,最近几年开源的RISC-V微处理器也开始流行起来,特别是在新兴的物联网领域。

在2020年全球各类MCU市场份额预测中,32位MCU将占据62%,16位占23%,4/8位占比15%。预计到2024年,32位MCU将达到71%,而4/8/16位MCU会逐年下降。32位的MCU已成为主流,而低功耗是MCU器件的核心指标,因为很多MCU都是内置于电池供电的电子设备中,续航能力不足会严重影响消费领域的用户体验。而工业领域的要求更为严苛,如隧道或桥梁上用于检测位移变形的传感器节点,有些仅靠电池供电且要求正常工作长达十年以上。在新兴的AloT领域,传感节点数量众多,主控芯片的功耗和联网设备的续航能力直接影响产品的可用性。

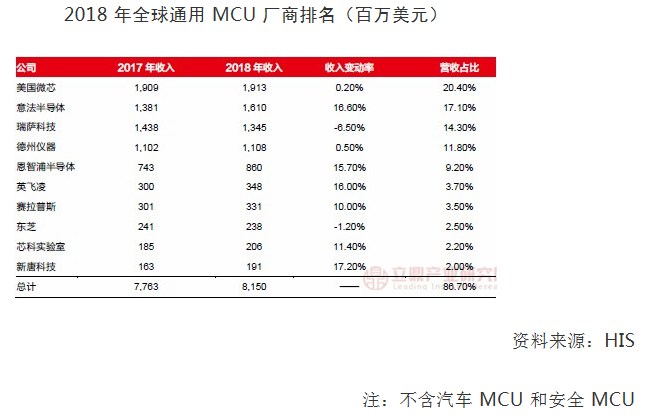

中国的MCU市场依然为国外的玩家所主导,全球 MCU 市场竞争格局高度集中,前五大厂商市占率超 70%。从 2015 年开始,MCU 主要厂商之间发生了数起大规模并购,行业集中度持续提升,目前通用 MCU 市场主要玩家包括美国微芯、意法半导体、瑞萨科技、德州仪器和恩智浦。根据 IHS 数据,以下是2017年与2018年主要MCU厂家的营收状况:

在中国的MCU市场,其格局如下:

国内以 MCU 为主业的上市公司仅有中颖电子与兆易创新。中颖电子 2018 年 MCU 营业收入约为 4.54 亿元,兆易创新为 4.04 亿元,与全球前八大厂商相差两个数量级。在业务覆盖面上,欧美、日本、中国台湾厂商基本占据 32 位高端 MCU 领域,中国大陆企业普遍侧重于低端消费电子领域(兆易创新在高端 MCU 领域已有突破)。记得本公司在与深圳MCU代理商沟通时,他们反复强调兆易创新的MCU已具备很强的竞争力,完全可以建议国外的PCBA客户用国产兆易创新的产品作替代。

在中国市场,MCU的应用主要在以下六个领域。我们根据这30家MCU厂商的产品特性和出货量,分布归入相应应用类别,但这并非意味着一个公司只提供一个应用的行业方案。国内MCU厂商多集中在家电和消费电子应用领域,该市场的竞争已经十分激烈。而在汽车电子和工业控制领域,国内MCU厂商的技术、产品和应用方案跟国际大厂还有不小的差距,有能力提供车规级MCU芯片的厂商还不多。

· 家电和消费电子:炬芯、建荣、中微、中颖、雅特力、芯圣、汇春、灵动、晟矽

· 物联网:芯海、乐鑫、贝特莱、兆易、云间

· 智能表计、IC卡及安全:国民、复旦、贝岭

· 计算机和网络通信:国芯、极海、东软、沁恒、华芯

· 工业控制:华大、万高、时代、航顺、赛元

· 汽车电子:赛腾、杰发、芯旺