半导体行业在中国最近太火了,看看去年以来上市的半导体企业的涨幅就知道了,整个半导体行业指数从2019年1月的892点涨到目前(2020年8月15日)的2474点,涨幅达177.35%, 这完全拜美国总统特朗普先生所赐。一方面中美关系可以说降到了自1979年建交以来的冰点,另外一方面中国的半导体行业火得炙手可热。而国内象深圳市优勤电子这样的PCBA、SMT代工代料小微企业,受中美关系及全球新型冠状病毒疫情的影响,那待遇就是“神仙打架,小鬼遭殃”,苦不堪言啊。

不过,想想中国的华为企业,好不容易花接近20年,在芯片设计领域终于跑到了世界前列,但是受到了当今世界上最强和最霸道的美国政府的阻击,实施“长臂管辖”的极限施压,海思最先进的麒麟9000芯片没有台积电的生产,在今年也将成为“绝唱”的状况,我们企业所遭受的困难就是小儿科了。

下面,深圳市优勤电子有限公司,作为一家不起眼的默默耕耘的PCBA代工代料企业,聊聊我们所了解的半导体行业的现状。

半导体行业就是集成电路吗?

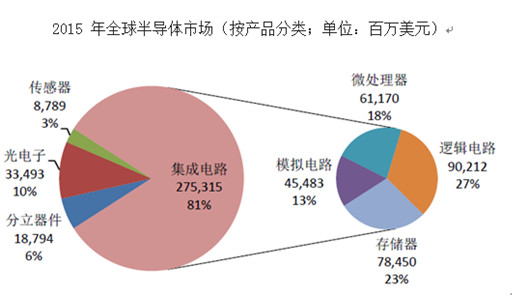

关于半导体行业的定义大家可以直接百度,但是对于半导体行业的大体分类,有必要跟大家说一下。有的在元器件分销行业做了10来年的人员,连这个也没有搞清楚,请求你就不要说是做元器件销售行业的了,因为这样让我们大家都有些丢脸。先上一张图说明一下半导体行业的分类:

具体而言,半导体行业分为,分立套件D:Discrete Device, 光电子O:Optoelectronics ,传感器S:Sensor和集成电路IC:Integrated Circuit。

记得微软最初的DOS系统吗,这里就拿来作同类记忆,就是半导体行业的分类为DOSIC。上图网上可以搜到,但DOSIC是深圳优勤电子的原创,记住了DOSIC就记住了半导体行业的分类。其中与我们PCBA代工代料联系较为密切的就是IC和分立器件,传感器与光电子用得相对较少。占比最大的就是集成电路IC,又可以分为模拟电路、逻辑电路、微处理器(MCU)和存储器。

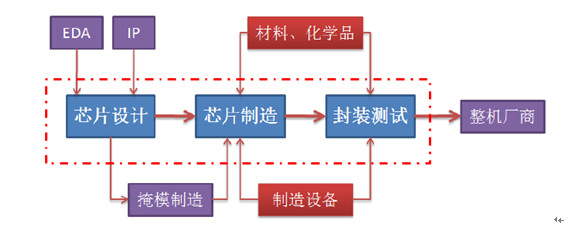

中国企业比如最牛的华为为什么短期内搞不定芯片的制造?

要理清楚这个问题,我们先看一看半导体行业的全产业制造流程,上图比较直观:

半导体的初期发展可以追溯到上世纪40年代,从仙童半导体离职的“八个门徒”。整个半导体的玩法有两种,最初是IDM,即芯片设计、制造、封装测试一条龙,典型的代表是英特尔和三星。后来在德仪做到二把手的张忠谋(与摩尔定律的提出者摩尔也是好基友)离职回台湾,另辟蹊径,将芯片制造单独抽离出来,创办了台积电,开创了芯片制造的Foundry 模式。而像华为的海思只涉及芯片设计为Fabless模式。

如果全球分工合作,各专所长,充分协作,华为的手机销量在去年就应该是全球第一啦。要知道,全球智能手机的主要玩家不超过10家,能自己设计芯片的就只有苹果、三星和华为。

我们从主要流程梳理一下谈谈华为为什么三两年搞不定芯片的产业链。

首先,从华为擅长的芯片设计说起,芯片设计必须用到EDA,EDA奥秘,在于其丰富的IP库。即将经常使用的功能,标准化为可以直接使用的模块,而无需设计公司再重新设计。我们可以想一想,现在在仅指甲盖大小的芯片,有几十亿个晶体管,这种工程量,离开了EDA工具简直是天方夜谭。另外EDA工具一项重要的功能是仿真,即帮设计好芯片查漏补缺。毕竟一次流片的成本高达数百万美金,顶得上一个小设计公司大半年的利润。加州大学教授有一个统计测算,2011年一片SOC的设计费用约为4000万美元,而如果没有EDA,设计费用会飙升至77亿美元。

目前,最先进的EDA三大厂商是Synopsys (新思科技)、Cadence (楷橙电子)及Mentor Graphics (明导科技2016年被西门子收购),他们占据了80%的市场。要想设计最先进的芯片必须用最先进的EDA工具,而在美国极限施压之下,华为用不了以上三家任何的EDA工具。

大家还记得去年华为受制裁后,台积电仍能为华为生产IC,那是因为美国技术含量在台积电制造中低于25%。而今年的5月15号,美国直接规定任何公司只要其使用了美国的设备和技术,如果要与华为公司合作,必须经过美国政府的同意。这样,不要说美国公司和台积电,即便是中国大陆的中芯国际,也必须经过美国政府同意后才能与华为合作。因为中芯国际目前要制造芯片还必须使用美国的设备。

在芯片制造设备领域,有五大企业是绕不过去的,他们分别是应用材料(AMAT),泛林(LAM),科磊(KLA),阿斯麦尔(ASML)和日本的东京电子。其中的后两家与美国渊源颇深,而前三家就是美国的企业。

泛林在刻蚀机的市场占有率高达50%以上。应用材料则不仅在刻蚀机领域与泛林平分秋色,在离子注入、化学抛光等细分领域设备环节也都占据约50%的份额,甚至高达70%。科磊则在半导体前道检测设备领域占据了50%以上的市场,并在镀膜测量设备的市占率达到了98%。而光刻机巨头荷兰的阿斯麦尔和日本东京电子,都必须看美国的脸色行事。早在2019年六月,面对美国的第一轮禁令,东京电子就明确表示:“那些被禁止与应用材料与泛林做生意的中国客户,我们也不会跟他们有业务往来”,义正词严表明了和美国的设备制造商共进退。

有人说了,卖设备的不就是一个卖锄头的吗,交钱拿货基本就完事了。但在芯片制造领域却不一样,工序最少1000+,哪怕每一步合格率都有99%,最终良率是1000个0.9相乘,接近于0。因此,要想不赔钱,每道工序的合格率得控制在99.99%甚至99.999%以上。要达到这个状况,就对设备的复杂度提出了超高的要求。就拿目前阿斯麦尔最先进的EUV光刻机来说,单台设备里超过十万个零件, 4万个螺栓以及3000多条线路,仅仅软管加起来就有两公里。这么一台庞然大物,重量有180吨,单次发货需要40个货柜、20两卡车以及3架货机才能运完。而零件的组装、参数的设置、模块的调试,甚至螺丝的松紧都会影响设备的运行效果。

阿斯麦尔曾经有一个客户,要更换光器件,由于当时阿斯麦尔的工程师无法出国,便邀请客户优秀员工来公司学习,用了近两个月,才仅仅掌握了单个零部件更换的技能 。

大家现在可能明白了华为的处境,为什么说华为在短期内不可能搞定芯片制造的全流程吧。要设计芯片,要有先进的EDA工具,要制造芯片,要有先进的设备比如EUV光刻机,而这些设备的核心零部件,目前又由美国或唯美国马首是瞻的企业掌握,这所有的一切,都从头再来并且要达到世界领先,即便优秀如华为,也绝非三两年就能完成的。我们所知道的华为在芯片设计领域,苦苦耕耘20多年,才跻身世界前列。而作为一个复杂的产业链,横跨众多行业和关键技术,仅靠一两家优先的企业是很难搞定的。

不过,国家层面已经意识到这个问题,提出了“2025高端制造业”的战略规则,不是用单个的企业力量,而是集中国家力量在重点行业进行重点突破。 “雄关漫道真如铁,而今迈步从头越”,难是难了点,但想一想我们国家在军事领域、 航天航空领域的发展,只要坚定的战略意志与持续的人力物力投入,终有一天,我们国家会突破美国的封锁,建立自己在半导体行业的优势。

从全球半导体企业营收看格局

优勤电子再次请大家看图说话:

IC Insights对2019年全球排名前15位的半导体销售进行了预测排名。它包括总部位于美国的六个供应商,欧洲的三个供应商,韩国的两个供应商,日本和中国台湾的各两家供应商。从各地区的销售总占比来看,美国的六家公司在前15家占比为46.3%,遥遥领先其他地区或国家,第二名是韩国占比为24.9%,人口不足1亿人韩国以三星和海力士两家公司几乎是后面三个地区与国家(欧洲、台湾与日本)之和。第三名是台湾的两家占比为13.5%,第三名是欧洲的三家公司占比为8.65%,排在最后的是日本两家占比为6.6%。 中国企业华为海思2019年营收约为75亿美元,排在第 16名,较2018年同比增长24%。如果没有美国的制裁,华为海思在2019年进TOP15是没有问题的,但今年由于美国的“极限施压”,华为海思进入前15的希望非常渺茫。

全球2019年的总经济体量约为90万亿美元,美国约为21万亿美元,中国约为14万亿美元。美国GDP占全球比重为23.3%,而在半导体TOP15中占比46.3%,充分说明了美国在高端科技中的突出地位。而中国GPD占全球比重为15.6%,但没有一家企业能进入全球TOP15的半导体企业排名,这与中国的经济体量是完全不匹配的。

但我们也需要看到,欧洲、日本、韩国及中国台湾的半导体产业的发展完全离不开美国的产业链与帮助。中国要另辟蹊径,独立自主地发展半导体产业,通俗讲美国认为就是在抢他们的饭碗,但中国不这样做,永远都会被美国压着打。中国的半导体虽然艰难,但以当前中国的经济体量和国内的消费能力,采取适当的比如当初发展高铁的策略,日拱一卒,假以时日,是完全有可能逐步缩小差距并迎头赶上的。再难,不会难过50年代的抗美援朝战争,而最关键的一点是,中国高层要有坚定的战略定力与持续的资本、人力投入,引导半导体产品的健康发展,仅靠少部分企业的努力是很难成功的。

中国在显示屏行业、在光伏产业、在高铁领域有过这样的经验与教训。这里不防分析一下三星的在2017上半年的的营收结构,看看其利润点来自哪些方面:

上半年三星半导体收入293亿美元,增长49%,

OLED屏幕收入132亿美元,增长25%,

手机收入453亿美元,增长0.4%,家电收入187亿美元,下降0.1%。

再看营业利润率,半导体43.1%,手机21.5%,屏幕20.1%,家电仅为3.3%。

看营业利润的话,2017年上半年三星半导体营业利润126.3亿美元,而手机是52亿美元,OLED屏幕为26.5亿美元,家电为6.2亿美元。

半导体已经是三星第一大利润来源,超过了三星电子其他三项主营业务手机+OLED屏幕+家电之和。虽然这是两年前的数据,但到目前为止基本趋势并没有改变。我们可以想一想这其中的因果关系,上世纪80、90年代,家电都是欧美日韩的品牌,他们的利润也颇为丰厚。但随着海尔、创维、康佳、长虹、格力、美的的强势崛起,一座座城堡被攻陷,他们的利润随之下滑。手机在功能机阶段,群雄并立,国内山寨盛行,到后来的“中华酷联”功能机基本收官。而在智能机时代,苹果起初独领风骚,后来市场份额逐渐被三星、华为、OPPO、VIVO所蚕食。到如今,中国的华为、OPPO、VIVO和小米在全球也可以一争天下了。

OLED屏幕因为有京东方,华星光电等企业一二十年的持续投入,终于攻克一个个难关,现在京东方的OLED屏幕就可以为华为供货了。而另一方面,就直接导致三星OLED屏幕价格的下降。高铁技术也大体相似,同理,我们可以按照这一逻辑,推理出中国半导体行业的发展。当然,因为有美国的阻挠,花费的时间可能更长,但从国家层面来说,尤其是中国政府具有一般国家无法比拟的集中优质资源办大事的优点,正如华为余承东所说“天下没有做不成的事情,只有不够大的决心和不够大的投入”。

深圳市优勤电子有限公司致力于客户提供高效、专业、值得信赖的PCBA代工代料服务,与大家共同分享行业资讯。半导体行业涉及芯片设计、制造技术、制造设备、封装测试等诸多环节,而每个环节的技术积累与突破都需要十多年甚至数十年的沉淀。这需要国家层面给予长期优惠的产业扶持政策,也需要开放的心态吸收引进国外的技术与人才,保持坚定的战略定力与持续不断的人力与资金投入,形成全产业链竞争合作的良性发展局面,终有一天,我中华民族定为突破美国的技术封锁,在全球的半导体竞争格局中占有与我们经济总量相匹配的突出地位。